您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:收入1

考点:收入总额概述(★)

1. 企业所得税意义上的收入总额,是指以货币形式和非货币形式从各种来源取得的收入,包括不征税收入和免税收入。

2. 企业取得收入的货币形式,包括现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等。

3. 非货币形式收入应当按照公允价值确定收入额。

考点:企业所得税的收入类型(★★)

【提示3】(1)不论是应税收入,还是免税收入、不征税收入,均计入收入总额;(2)免税收入、不征税收入在计算企业所得税应纳税所得额时应从收入总额中减除,即免税收入、不征税收入不应计入企业所得税应纳税所得额。

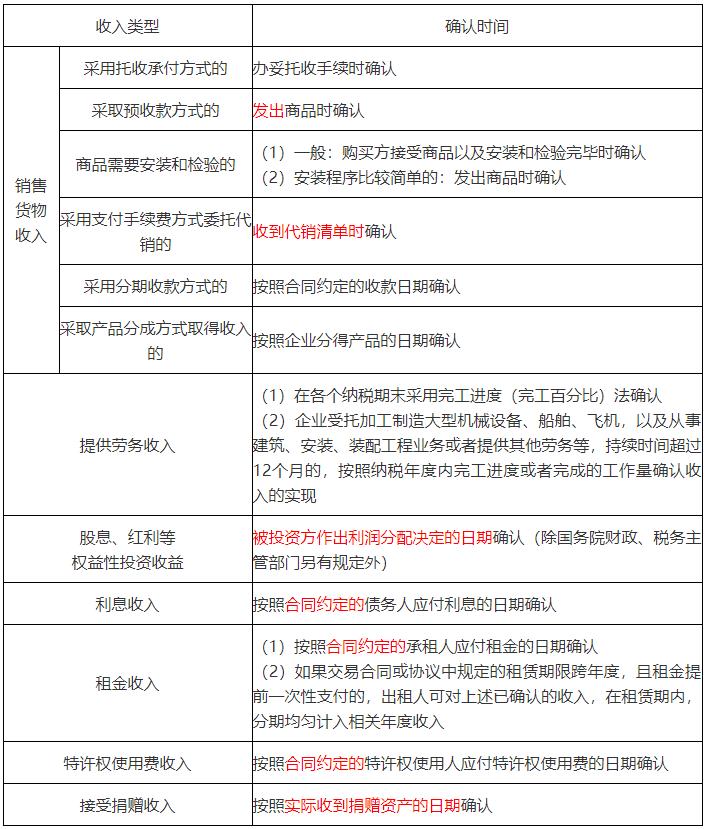

考点:企业所得税收入确认时间(★★)

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息